Este sitio web utiliza cookies necesarias para permitir el funcionamiento, acceso y navegación seguros, también podrá utilizar cookies funcionales para evaluar y mejorar nuestro desempeño con el fin de brindarle una mejor experiencia como cliente en el Sitio. Utilizamos cookies de terceros para fines analíticos, tenga en cuenta que podrá eliminarlas desde las opciones del navegador. Al “Aceptar todas” las cookies, da su consentimiento para almacenar, acceder y procesar los datos sobre su visita al sitio web. Al “Personalizar” usted podrá conocer las distintas cookies que recopilamos y podrá activar o desactivar su seguimiento, excepto las cookies esenciales. Usted podrá consultar nuestra Política de tratamiento de datos y conocer acerca de las cookies que utilizamos.

Persisten brechas en inclusión financiera de mujeres rurales

Jul 10, 2025

Inclusión financiera | Blog

Persisten brechas en inclusión financiera de mujere rurales

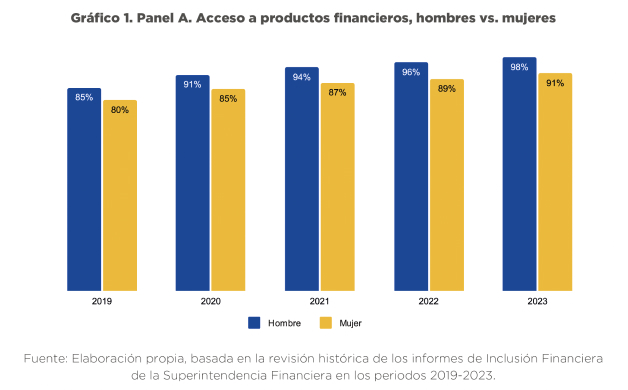

La inclusión financiera en Colombia muestra un progreso en sus cifras generales. Según la Banca de las Oportunidades, el porcentaje de adultos con algún producto financiero pasó del 92.3% en 2022 al 94.6% en 2023. Sin embargo, este avance no ha logrado cerrar una brecha crucial: la disparidad de género. La diferencia entre mujeres y hombres en el acceso a servicios financieros no solo se mantiene, sino que incluso ha crecido, alcanzando los 7 puntos porcentuales en 2023 y en el sector rural, es más notorio.

Con el objetivo de contribuir al cierre de estas brechas, la Fundación WWB Colombia realizó una investigación que analiza las experiencias de 401 personas (284 mujeres y 117 hombres) en seis municipios del Valle del Cauca, para identificar las barreras que enfrentan en el acceso y uso de productos financieros formales. Además, se examinó su participación en el trabajo productivo y reproductivo. Los hallazgos de esta investigación son la base del reciente Policy Memo titulado “Recomendaciones para lograr una mayor inclusión financiera de las mujeres, en la ruralidad”.

Desigualdad en cifras: las brechas de género en la inclusión

Las mujeres enfrentan brechas multifactoriales que limitan su inclusión financiera. Entre ellas se cuentan la baja inserción en el mercado laboral formal, su sobrerrepresentación en sectores de baja remuneración y la economía del cuidado, además de bajos niveles de educación y alfabetización financiera, sumados a estereotipos de género.

Los datos recolectados por la Fundación WWB Colombia en Palmira, Buenaventura, Tuluá, Buga, Sevilla y Florida, a través de encuestas, grupos focales y entrevistas, confirman estas disparidades. Solo el 20% de las mujeres trabaja de manera formal, frente al 42% de los hombres, mientras que el 48% de las mujeres son trabajadoras independientes, en contraste con el 40% de los hombres. En cuanto al acceso a servicios financieros, solo el 42% de las mujeres tiene una cuenta de ahorro, comparado con el 65% de los hombres. La brecha es similar en el acceso a crédito formal: apenas el 28% de las mujeres posee un préstamo o crédito, frente al 38% de los hombres.

Recomendaciones hacia una inclusión financiera

El Policy Memo presenta recomendaciones clave para avanzar en la inclusión financiera de las mujeres rurales.

- Conectividad rural + educación financiera digital: El Ministerio TIC debe priorizar la cobertura de internet en zonas dispersas, mientras las entidades financieras implementan capacitaciones prácticas sobre billeteras digitales (Nequi, Daviplata) y banca en línea.

- Algoritmos de crédito sin sesgos: Las entidades financieras deben revisar y ajustar sus modelos de aprobación de créditos para eliminar variables que penalicen a mujeres y jóvenes rurales, en aspectos como la falta de historial crediticio o indicadores laborales tradicionales. Para afrontar esto se recomienda incorporar datos alternativos (hábitos de pago, ingresos estacionales) y garantizar evaluaciones justas.

- Expansión de corresponsales bancarios locales: Teniendo en cuenta la baja conectividad en zonas rurales, al igual que los niveles de alfabetización digital, se recomienda implementar corresponsales bancarios, líneas de crédito, generando alianzas con actores claves y estratégicos de la comunidad como las y los tenderos, capacitándose en productos financieros básicos (depósitos, microcréditos). Esta estrategia acerca los servicios financieros a zonas remotas, reduce costos de transporte y aprovecha la confianza en actores locales, clave donde falla la infraestructura digital.

- Créditos adaptados a dinámicas rurales: Diseñar productos flexibles que consideren ciclos agrícolas, garantías colectivas (ej. tierras comunales) y avales grupales para mujeres asociadas. Además, acompañamiento técnico para gestionar inversiones y evitar sobreendeudamiento, clave en hogares con ingresos variables.

- Sensibilización contra estereotipos: Capacitar al personal financiero en sesgos de género y realidades rurales como la economía informal, roles productivos de las mujeres, etc. Esto mejora la evaluación de riesgos y el diseño de productos. Iniciativas como fondos para emprendedoras —con horarios y requisitos flexibles— pueden cerrar brechas.

- Redistribución de cuidados para emprendedoras: Programas que promuevan la corresponsabilidad doméstica (hombres, familias) y redes de cuidado infantil comunitarias. Esto libera tiempo para que las mujeres rurales gestionen negocios, accedan a créditos y fortalezcan su autonomía económica.

Las recomendaciones que se desprenden de esta investigación, demandan un compromiso y una acción coordinada de todos los actores clave. Como afirma José Manuel Rincón, Líder Senior de Investigación de la Fundación WWB Colombia, la esencia de estas propuestas es “mejorar la calidad de vida de las mujeres y sus hogares, y contribuir al cierre de brechas de género en el acceso y uso de servicios financieros”. En este sentido, el documento se erige como un llamado contundente a trabajar por un futuro donde la autonomía económica y el bienestar sean una realidad tangible para todas las mujeres en el campo colombiano.